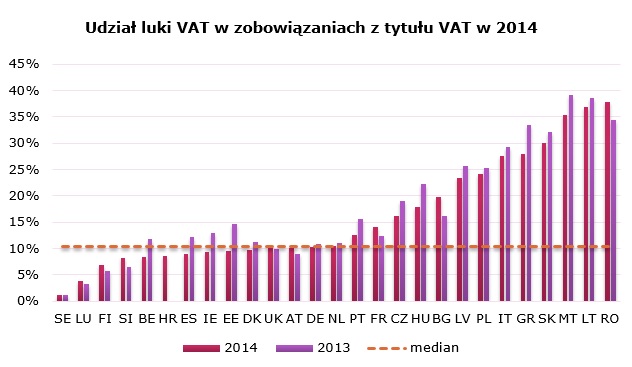

Szara strefa w Polsce jest wciąż znaczna – wynika z raportu CASE opublikowanego i przygotowanego na zlecenie Komisji Europejskiej. W zestawieniu z 27. krajami UE , w których z tytułu VAT do fiskusa nie trafiło łącznie 160 mld Euro, Polska luka jest jedną z największych. W 2014 roku stanowiła ona ok. 24 proc. całkowitej wartości zobowiązań, co stawia Polskę na 7. miejscu w rankingu krajów o największym udziale luki w zobowiązaniach z tytułu VAT.

Najlepiej w zestawieniu wypadły Szwecja (1 proc.), Luxemburg (4 proc.) i Finlandia (7 proc). W dziesięciu krajach UE luka w VAT stanowiła mniej niż 10 proc. wartości zobowiązań. Mediana, czyli wartość dla kraju w połowie stawki, wyniosła 10.4 proc. Jeśli chodzi o kraje Europy Środkowej i Wschodniej, lepiej od Polski radzą sobie: Bułgaria, Węgry (gdzie podstawowa stawka VAT wynosi aż 27 proc.), Czechy i Estonia. Gorzej wypadają natomiast: Słowacja, Litwa, Łotwa i Rumunia.

W porównaniu z 2013 r. w 27 krajach Unii luka w VAT zmniejszyła się łącznie o 2,5 mld Euro. 18 krajów zmniejszyło rozmiar luki, a największy postęp miał miejsce w Grecji, Estonii i na Węgrzech. Jednocześnie w 8 krajach luka zwiększyła się, najbardziej w Rumunii i we Francji.

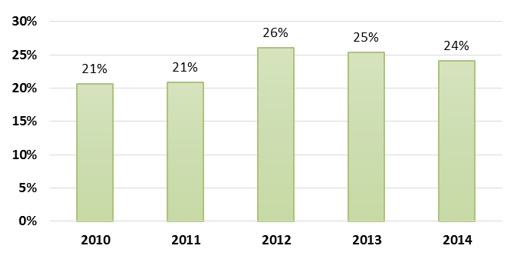

W przypadku Polski widać korzystną tendencję zmian. W porównaniu z 2013 rokiem, kiedy do fiskusa nie trafiło ok. 25 proc. VAT (40 mld PLN), udział luki spadł o jeden punkt procentowy, co ilustruje graf poniżej.

Grzegorz Poniatowski, główny autor raportu, tłumaczy, że wyższa ściągalność VAT w całej Unii jest związana z ogólną lepszą sytuacją ekonomiczną i z faktem, ze kraje zaczęły wprowadzać różne rozwiązania zapobiegające unikaniu VAT.

„Tzw. luka w VAT nie odnosi się tylko do oszustw czy unikania płacenia. W jej liczeniu bierzemy też pod uwagę bankructwa i niewypłacalność, błędy administracyjne i optymalizację podatkową. W całej Unii jest obecnie tendencja do upraszczania systemu VAT, by był bardziej efektywny i szczelny. Kraje członkowskie są wzywane do rozszerzania bazy opodatkowania i poprawy administracji: jak widać te wysiłki przynoszą efekt.”

Raport CASE wskazuje również na straty przychodów z tytułu VAT w budżetach poszczególnych krajów, związane ze zredukowanymi stawkami VAT i wykluczeniami z odprowadzania VAT. Jak wynika z raportu, Polska znacząco na tym traci. Udział dochodów w tzw. idealnym VAT (w sytuacji pełnej egzekwowalności VAT i jednej podstawowej stawki) realnie mógłby zwiększyć się o 21,7 punktów procentowych.

Praca pt. „Analiza ilościowa luki w VAT w krajach UE” została przygotowana w ramach projektu pod tym samym tytułem zleconego przez Wydział Podatków i Unii Celnej (DG TAXUD) Komisji Europejskiej. Nad raportem pracowali eksperci CASE: Grzegorz Poniatowski (lider projektu), Mikhail Bonch-Osmolovsky oraz Misha Belkindas.

Raport można pobrać tutaj.